24 травня під час засідання Ради підприємців при міському голові директорка департаменту фінансів Вінницької міської ради Наталія Луценко поінформувала про основні положення, передбачені проєктом рішення міської ради «Про встановлення місцевих податків і зборів на території Вінницької міської територіальної громади та затвердження Порядків їх справляння». Цей документ міська рада, згідно з законодавством, має розглянути в цьому році. Нові ставки податків та зборів будуть запроваджені з 2022 року.

Під час обговорення питання підприємці мали можливість поставити свої питання та висловити пропозиції. Особливо активними під час обговорення були члени Ради підприємців Михайло Ганчук, Юрій Таранюк, Тетяна Нурієва, Ярослав Мрочко, Надія Лисецька. Вони підіймали низку питань, що їх турбують, зокрема стосовного того, який відсоток в бюджеті громади займають різні види місцевих податків та зборів та які ставки податків встановлені у інших обласних центрах. Одна із пропозицій підприємців стосувалась ставки податку для об’єктів торгівлі. Вони запропонували розділити цей вид діяльності по групах товару і встановити диференційовані ставки податку на нерухоме майно, відмінне від земельного податку. Департамент фінансів міської ради опрацює усі питання та пропозиції та надасть на них додаткові відповіді. Також підприємці ініціювали започаткування проекту «Працюй у Вінниці», який буде спрямований на заохочення молодих кадрів знаходити місце роботи для себе у своєму місті.

На початку червня Проєкт рішення «Про встановлення місцевих податків і зборів на території Вінницької міської територіальної громади та затвердження Порядків їх справляння» планується винести на розгляд виконкому міської ради, після чого він буде заслуханий депутатами міської ради на черговому пленарному засіданні сесії.

Загалом під час засідання Ради підприємців Наталія Луценко розповіла, що місцеві податки і збори є одним з важливих джерел доходів місцевих бюджетів. Вони складають 25% власних доходів бюджету. В 2021 році очікується, що до бюджету Вінницької міської територіальної громади надійде орієнтовно 962,0 млн грн місцевих податків і зборів. До них Податковим кодексом України віднесено податок на нерухоме майно, відмінне від земельної ділянки; плата за землю; транспортний податок; туристичний збір; єдиний податок; збір за місця для паркування транспортних засобів.

«У результаті адміністративної реформи утворена Вінницька міська територіальна громада, до складу якої увійшли сім сіл з шістьма сільськими радами та селище Десна, яке приєдналося двома роками раніше. На сьогодні у місті Вінниці та у приєднаних селах та селищі щодо місцевих податків і зборів діють рішення, прийняті відповідними радами. Тепер ми є однією громадою і нам потрібно прийняти рішення ради, яке буде діяти у всіх громадах», – зазначила Наталія Луценко.

При визначенні нових ставок податків фахівці орієнтувались на діючі ставки по м. Вінниці та в приєднаних громадах. Змін внесено небагато і вони, як правило, не суттєві.

Податок на нерухоме майно, відмінне від земельної ділянки

Платниками податку є фізичні та юридичні особи, які є власниками нерухомості. Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості. Базою оподаткування – загальна площа об’єкта.

Ставка податку на нерухоме майно встановлюється у відсотках до розміру мінімальної заробітної плати, яка затверджена законом на 1 січня звітного (податкового) року за 1 кв м бази оподаткування, а її розмір залежить від місця розташування об’єкта та типів об’єктів нерухомості.

Оскільки оподаткування житлової та нежитлової нерухомості суттєво відрізняється, розроблено дві окремі шкали ставок.

Житлова нерухомість

Податковим кодексом України передбачено, що площа об’єкта житлової нерухомості, в тому числі їх часток, що перебуває у власності, оподатковується

– якщо площа квартир/квартири незалежно від їх кількості перевищує 60 кв. метрів;

– площа житлового будинку/будинків незалежно від їх кількості перевищує 120 кв. метрів;

– площа різних типів об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток) перевищує 180 кв. метрів.

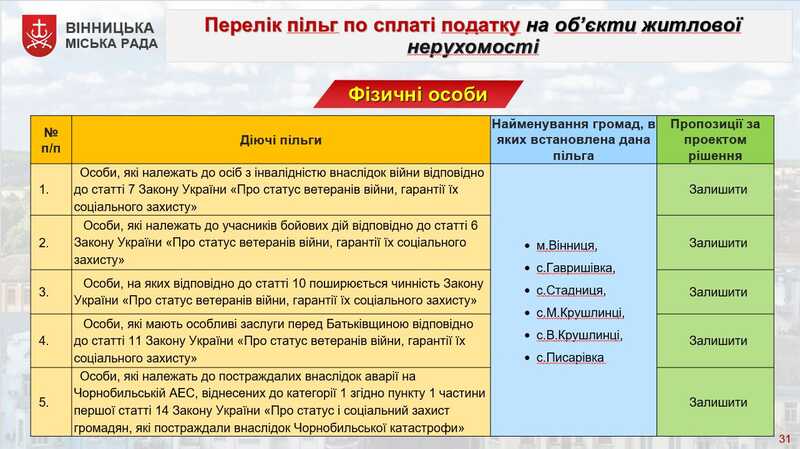

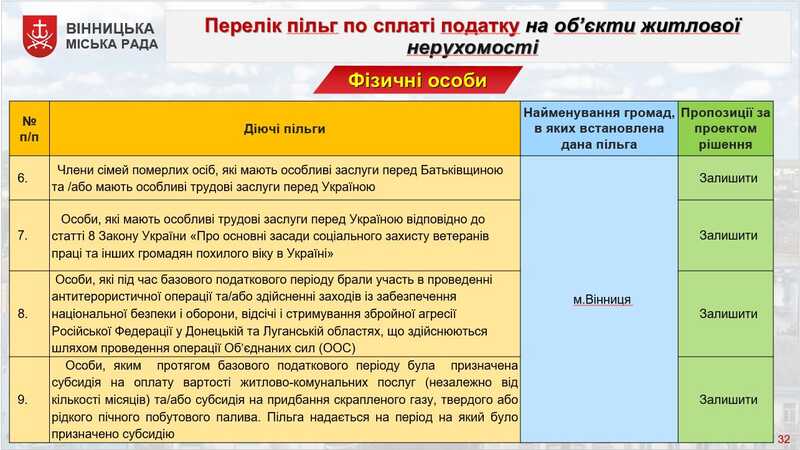

Також Податковим кодексом України приведений перелік об’єктів, які не оподатковуються:

- об’єкти житлової нерухомості, які належать багатодітним або прийомним сім’ям, у яких виховується п’ять та більше дітей;

- будівлі дитячих будинків сімейного типу;

- об’єкти житлової нерухомості, в тому числі їх частки, що належать дітям-сиротам, дітям, позбавленим батьківського піклування, та особам з їх числа, визнаним такими відповідно до закону, дітям з інвалідністю, які виховуються одинокими матерями (батьками), але не більше одного такого об’єкта на дитину;

- гуртожитки;

- об’єкти житлової нерухомості, які перебувають у власності громадських об’єднань осіб з інвалідністю та їхніх підприємств.

«Враховуючи, що ставки у Вінниці та в селах, які до нас приєдналися, суттєво відрізняються, пропонується застосування зональності: м. Вінниця – І зона; приєднані території – ІІ зона. Ставки по Вінниці не змінилися за виключенням котеджів та будинків підвищеної комфортності, по яких ставку податку підвищено з 1,25 (75,00 грн) до 1,5 (90,0 грн). Щодо сіл, то ставки пропонується встановити на рівні 75 % до ставок І зони», – розповіла Наталія Луценко.

Нежитлова нерухомість

В складі нежитлової нерухомості є об’єкти, які не оподатковуються. Це будівлі промисловості, будівлі с/г товаровиробників, будівлі, які перебувають у власності органів державної влади, органів місцевого самоврядування, а також організацій, створених ними, які утримуються за рахунок відповідного бюджету.

Ставки для таких об’єктів нерухомості у Вінниці також встановлені з врахуванням зональності – для 4-х зон: І зона – це центральна частина з найвищими ставками; ІІ, ІІІ та IV зони – ставки зменшуються. Приєднані території пропонується віднести до IV зони. По більшості видів будівель ставки збережені.

Земельний податок

Ставка податку за земельні ділянки, по яких проведено нормативну грошову оцінку (НГО), встановлюється у розмірі не більше 3 % від НГО.

Ставка податку встановлюється у розмірі не більше 12 % від НГО за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності).

Ставка податку для земель загального користування встановлюється у розмірі не більше 1 % від НГО; сільськогосподарських угідь – не менше 0,3 % та не більше 1 % від НГО; лісових земель – не більше 0,1 % від НГО.

Ставка податку за земельні ділянки, нормативну грошову оцінку яких не проведено, встановлюється у розмірі не більше 5 % від НГО одиниці площі ріллі по області.

Ставка податку для сільськогосподарських угідь – не менше 0,3 % та не більше 5 % від НГО одиниці площі ріллі по області; для лісових земель – не більше 0,1 % від НГО одиниці площі ріллі по області.

Не є об’єктом оподаткування: земельні ділянки сільськогосподарських підприємств усіх форм власності та фермерських (селянських) господарств; земельні ділянки кладовищ, крематоріїв та колумбаріїв; земельні ділянки, надані для будівництва і обслуговування культових та інших будівель релігійних організацій України; землі дорожнього господарства автомобільних доріг загального користування.

«Щодо земель житлового призначення, то враховуючи, що ставки в приєднаних громадах значно нижчі, ніж у Вінниці, наша пропозиція – розділити ставки: окремо – на території міста Вінниці 0,3 % та окремо на територіях сіл та селища міського типу на рівні 0,1 %. Залишена діюча ставка 3 % для нежитлових приміщень в багатоквартирних житлових будинках, враховуючи, що це використання для ведення бізнесу (стоматкабінети, перукарні, бутіки)», – зазначила Наталія Луценко.

Землі громадської забудови – це теж невиробниче використання, тому ставки пропонуються на рівні 1,0 %. Винятком є землі для обслуговування, ставки для яких є вищими – від 1,5 до 5,0 %. До таких належать землі для обслуговування: будівель торгівлі; об’єктів інфраструктури та громадського харчування; будівель кредитно-фінансових установ; будівель ринкової інфраструктури; будівель і споруд закладів науки; будівель закладів комунального та побутового обслуговування, інших будівель громадської забудови.

Залишається максимальна ставка на рівні 12,0 % для земель в постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності).

Транспортний податок

Платниками транспортного податку є фізичні та юридичні особи, які мають зареєстровані на території Вінницької міської територіальної громади власні легкові автомобілі.

Об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Базою оподаткування є легковий автомобіль, що є об’єктом оподаткування.

Ставка оподаткування встановлюється з розрахунку на календарний рік у розмірі 25 000 грн за кожен легковий автомобіль, що є об’єктом оподаткування.

Перелік легкових автомобілів, які підлягають оподаткуванню транспортним податком, щороку розміщується на сайті Міністерства розвитку економіки, торгівлі та сільського господарства України.

Ставка податку та об’єкт оподаткування встановлені Податковим кодексом України і не залежать від рішень органів місцевого самоврядування. Пільги по цьому податку відсутні.

Туристичний збір

Платниками податку є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію Вінницької міської територіальної громади, та тимчасово розміщуються у місцях проживання (ночівлі).

Базою справляння збору є загальна кількість діб тимчасового розміщення у місцях проживання (ночівлі).

Ставки туристичного збору визначаються у відсотках від мінімальної заробітної плати, встановленої законом на 1 січня звітного року у розмірі: до 0,5 % – для внутрішнього туризму; до 5 % – для в’їзного туризму для однієї особи за одну добу тимчасового розміщення.

«Тобто, по внутрішньому туризму пропонується залишити діючу ставку – 0,5 % мінімальної плати за добу за одну особу – 30 грн. По в’їзному туризму пропонується ставку зменшити з 2,0 % до 1,5 %, тобто встановити на рівні 90 грн», – розповіла Наталія Луценко.

Єдиний податок

Суб’єкти господарювання, які застосовують спрощену систему оподаткування, поділяються на чотири групи. Ставки оподаткування для платників І, ІІ групи встановлюються органами місцевого самоврядування, для ІІІ та IV груп – Податковим кодексом України.

Наразі ставка податку для платників І групи визначена у межах до 10 % прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня податкового (звітного) року (227 грн в місяць).

Ставка податку для платників ІІ групи встановлена з розрахунку на календарний місяць і в межах до 20 % розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового звітного року (1200 грн в місяць).

Проектом рішення міської ради пропонується залишити ставки єдиного податку для І і ІІ груп на тому ж рівні.

Збір за місця для паркування транспортних засобів

За законодавством ставка збору встановлюється за кожен день провадження діяльності із паркування транспортних засобів у гривнях за 1 кв метр площі земельної ділянки, відведеної для паркування, у розмірі до 0,075 % мінімальної заробітної плати, встановленої законом на 1 січня податкового звітного року (4,5 грн за 1 кв м за добу).

При встановленні ставки необхідно враховувати місцезнаходження парковки, площу, кількість місць, режим роботи, заповнюваність.

На сьогодні збір встановлено лише на території м.Вінниці з ставкою 0,075 % (4,5 грн).

Оскільки спеціально відведених парковок у Вінниці не встановлено, то пропонується встановити ставку збору на рівні 0,05 % (3 грн), зменшивши діючу ставку на 33 %.